fiscale positie zzp'er

Een zzp’er die aan de eisen voor het ondernemerschap voldoet, is voor de inkomstenbelasting ondernemer. Het inkomen van de zzp’er telt dan als 'winst uit onderneming'. Of iemand als ondernemer wordt gezien, is afhankelijk van de situatie.

De Belastingdienst let in ieder geval op de volgende aspecten:

-

zelfstandigheid - bepaalt de zzp’er zelf hoe hij zijn werk doet;

-

ondernemersrisico - loopt de zzp’er financieel risico;

-

continuïteit - stopt de zzp’er tijd en geld in acquisitie;

-

omvang van het bedrijf -werkt de zzp’er voor verschillende opdrachtgevers.

Wat is daarnaast nog meer belangrijk om te weten bij het inhuren van zzp'ers?

- wie ondernemer voor de inkomstenbelasting is, mag bepaalde fiscale aftrekposten gebruiken. Bijvoorbeeld de ondernemersaftrek, de mkb-winstvrijstelling en verschillende startersregelingen. Dat mag bij bepaalde regelingen alleen als de zzp’er ook voldoet aan het urencriterium. Volgens dit criterium moet de ondernemer per jaar minimaal 1.225 uur aan zijn bedrijf hebben gewerkt. Dit moet ook uit de administratie blijken;

- de zelfstandigenaftrek wordt de komende jaren afgebouwd. Vanaf 2024 wordt deze aftrekpost versneld afgebouwd van € 3.750 tot € 900 in 2027. In 2025 bedraagt de zelfstandigenaftrek maximaal € 2.470;

- de fiscale oudedagsreserve (FOR) is per 1 januari 2023 afgeschaft. Met ingang van die datum kunnen zelfstandig ondernemers niet meer fiscaal gefaciliteerd pensioen opbouwen door middel van de FOR.

Let op: het is mogelijk dat een zzp’er het ene jaar als ondernemer voor de inkomstenbelasting wordt gezien en het andere jaar niet. Met de OndernemersCheck kan de zzp’er checken of hij aan de voorwaarden voldoet.

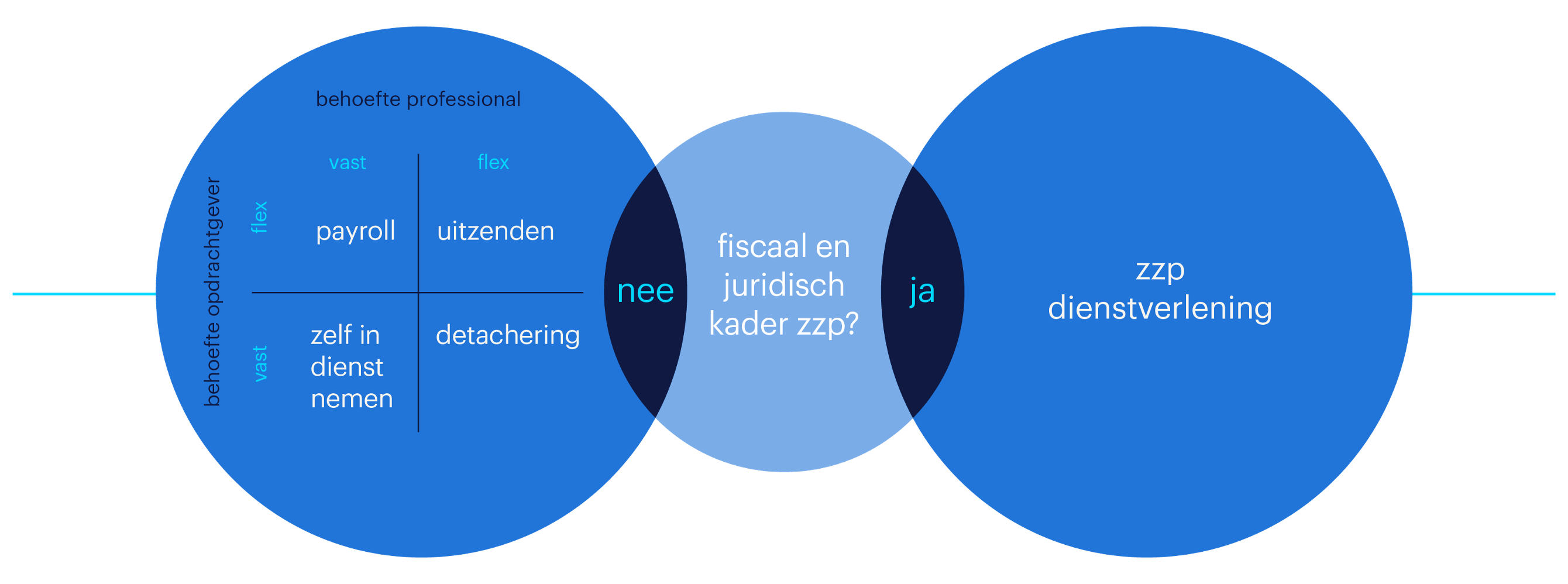

rechtspositie zzp'er

Zelfstandigen zonder personeel, zzp’ers, verlenen zelfstandig diensten aan verschillende opdrachtgevers en werken in alle bedrijfstakken. Vaak worden de termen zzp’er en freelancer door elkaar gebruikt. Beide geven aan dat iemand vanuit een onderneming zonder personeel diensten verleent voor een opdrachtgever en dus niet op basis van een arbeidsovereenkomst.

Wie voor de inkomstenbelasting ondernemer is, kan voor bepaalde opdrachten toch in loondienst zijn. Opdrachtgever en zzp’er moeten samen kijken naar de arbeidsrelatie die zij hebben en bepalen of sprake is van loondienst. Volgens de Wet Deregulering beoordeling arbeidsrelaties (Wet DBA) zijn zij samen verantwoordelijk voor de fiscale gevolgen van hun arbeidsrelatie.

De Wet DBA verschaft onvoldoende duidelijkheid voor opdrachtgevers en zzp’ers. Daarom moet de huidige wetgeving worden aangepast. De Wet DBA wordt tot 1 januari 2025 beperkt gehandhaafd gezien het handhavingsmoratorium. Hierna zal de Belastingdienst volledig gaan handhaven op schijnzelfstandigheid.

beoordeling rechtspositie zzp'er

Als indicatie dat iemand niet in loondienst is, maar als zelfstandige werkt, wordt vaak gekeken naar een aantal (niet uitputtende en/of limitatieve) elementen die in samenhang beoordeeld moeten worden. Zo is van belang dat de zzp’er:

-

de opdracht geheel zelfstandig kan uitvoeren;

-

geen leiding en toezicht van de opdrachtgever krijgt - er is geen gezagsverhouding;

-

zelf bepaalt hoe, wanneer en waar hij het werk doet - de opdrachtgever heeft beperkte mogelijkheden om instructies te geven;

-

voor meer dan één opdrachtgever werkt en wisselende inkomsten heeft;

-

vaak zelf zorgt voor gereedschappen, apparatuur en materialen;

-

ondernemersrisico loopt, zoals het risico op meer of minder opdrachten, het risico dat de kosten de baten overstijgen, een debiteurenrisico, een aansprakelijkheidsrisico en een ziekte- en invaliditeitsrisico.

Ook uit de opdrachtovereenkomst moet duidelijk blijken dat het een overeenkomst met een zzp’er betreft en niet met iemand die in dienst is. Afspraken die verwijzen naar een dienstbetrekking moeten vermeden worden, zoals afspraken over loonbetaling, onkostenvergoeding, toepassen van een cao, concurrentiebeding etc.

opting-in-regeling

Als de opdrachtnemer geen ondernemer is en zijn inkomen niet wordt aangemerkt als winst maar als resultaat uit overige werkzaamheden, kan hij zijn opdrachtgever vragen om loonbelasting/premie volksverzekeringen en de bijdrage Zorgverzekeringswet (Zvw) voor hem in te houden en af te dragen. Dit wordt ook wel de opting-in-regeling genoemd. De opdrachtnemer en zijn opdrachtgever moeten dit in een gezamenlijke verklaring (‘Verklaring Loonheffingen Opting-in’) aan de Belastingdienst melden.

Meer weten over zorgeloze zzp inzet? Neem contact met ons op via whatsapp!